Saya Abu Nuha Nuwairah, Perunding Pewarisan Wasiyyah Shoppe Berhad sejak tahun 2022. Saya juga merupakan lepasan syariah daripada Universiti Islam Imam Muhammad Ibn Saud, Riyadh. Insya Allah, saya boleh bantu tuan puan berkaitan dengan pewarisan.

Apakah Itu SSPN, SSPN-i dan SSPN-i Plus?

Pertama, SSPN (Skim Simpanan Pendidikan Nasional) adalah nama umum bagi skim simpanan pendidikan yang ditawarkan oleh PTPTN. Ia terbahagi kepada dua kategori utama iaitu SSPN-i dan SSPN-i Plus. Nama baru bagi SSPN-i ialah SSPN Prime dan SSPN-i Plus ialah SSPN Plus.

Kedua, SSPN-i (SSPN Prime) adalah akaun simpanan pendidikan yang patuh syariah berdasarkan prinsip Wadiah Yad Dhamanah (simpanan berkonsepkan simpanan dijamin).

Akaun ini menawarkan pelepasan taksiran cukai sehingga RM8,000 setahun, memberikan dividen tahunan, dan menyediakan perlindungan takaful percuma untuk pendeposit. Tiada bayaran bulanan tetap diperlukan, dan simpanan boleh dilakukan pada bila-bila masa mengikut kemampuan pendeposit.

Ketiga, SSPN-i Plus (SSPN Plus) pula merupakan peningkatan daripada SSPN-i dengan faedah tambahan dengan berdasarkan prinsip Wakalah Bil Istithmar (wakil dalam pelaburan) untuk perlindungan takaful, SSPN-i Plus menawarkan pelepasan taksiran cukai sehingga RM15,000 setahun, memberikan dividen tahunan yang kompetitif, dan menyediakan perlindungan takaful yang lebih tinggi dengan faedah tambahan seperti manfaat hospital dan perubatan.

Akaun ini memerlukan bayaran bulanan tetap yang lebih rendah, bermula serendah RM30 sebulan, dengan pelbagai pakej pilihan mengikut keperluan dan kemampuan.

Secara ringkasnya, SSPN-i adalah akaun simpanan asas yang fleksibel dan tidak memerlukan bayaran bulanan tetap, manakala SSPN-i Plus menawarkan perlindungan takaful tambahan dan memerlukan bayaran bulanan tetap. Kedua-duanya patuh syariah dan menyediakan pelepasan taksiran cukai serta dividen tahunan.

Akaun SSPN Jadi Pusaka Siapa Jika Berlaku Kematian?

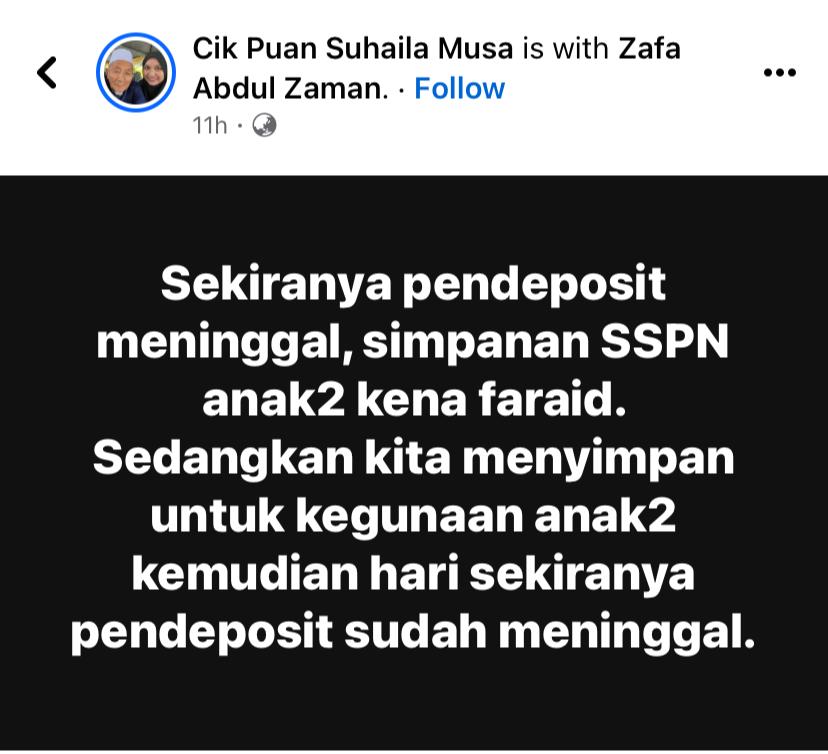

Viral sehari dua ini berkaitan dengan akaun SSPN apabila dikhabarkan akaun tersebut menjadi pusaka pendeposit iaitu ibu atau ayah. Hal ini menimbulkan keraguan ibu ayah yang membuka akaun ini. Antara status yang viral:

Tambahan pula apabila masing-masing cuba untuk mencari penjelasan tentang hal ini. Pelbagai pandangan diberikan termasuklah pegawai SSPN.

Perkara di atas jelas memberi tahu kita bahawa penama perlu membahagikan wang itu mengikut hukum syarak iaitu faraid. Hal ini menimbulkan persoalan yang jika seorang ayah atau ibu sememangnya menghadiahkan duit kepada anak-anak? Bagaimana pula jika simpanan tersebut adalah duit raya, duit hadiah dan sebagainya kepada anak-anak?

Bagaimana mungkin duit yang sememangnya milik anak perlu difaraidkan jika berlaku kematian kepada ibu ayah?

Maka hal ini dijelaskan oleh Ustaz Khusairi Saleh selaku Presiden Pertubuhan Duat Faraid Malaysia sepertimana berikut:

Alhamdulillah, dengan penjelasan oleh Ustaz Khusairi tentang akaun SSPN telah merungkaikan isu yang dibangkitkan. Namun tidak dinafikan masih ada ruang yang perlu dibaiki oleh pihak SSPN supaya perkara ini jelas.

Tambahan respon oleh Peguam Syarie, Tuan Ahmad Termizi Abdullah di dalam group tertutup:

……Walaupun perlu ada surat kuasa bukanlah automatik jadi harta pusaka si mati. Ia boleh sahaja jadi harta amanah. Kalau ikut Ustaz Khusairi, pentadbir adalah pemegang amanah kepada anak menggantikan si mati yang sebelum ini memegang amanah bagi anak dia. Cuma dokumen pemegang amanah tu yangg tak clear dari sudut dokumentasi SSPN. Tapi pengamanahan boleh sahaja wujud secara lisan atau tindakan pihak-pihak.

Pendeposit bertindak sebagai pemegang amanah kepada anak-anak. Manakala surat kuasa mentadbir untuk mencairkan akaun SSPN adalah berbentuk teknikal sahaja. Setelah dicairkan, maka duit simpanan tersebut diserahkan kepada anak tersebut.

Berkenaan tentang pengakuan nombor lima di atas, “…. membahagikan wang itu mengikut hukum syarak” tidaklah bermakna wajib faraid kepada waris-waris sepertimana yang difahami umum. Ini kerana ilmu faraid itu luas dan salah satunya ialah mengenal pasti harta pusaka ataupun tidak. Justeru, Tuan Ahmad Termizi Abdullah menjelaskan:

“Membahagikan wang mengikut hukum syarak”. Kenyataan ayat ini boleh takwil lagi.

Kalau ia wang pusaka, maka hukum syaraknya ialah faraid. Kalau ia wang amanah, maka hukum syaraknya ialah milik penerima.

Isunya; adakah ia wang pusaka atau wang amanah?

Jika harta tersebut pusaka, maka ia perlu urus mengikut hukum faraid. Manakala jika harta tersebut bukan pusaka, maka ia hendaklah diserahkan kepada pemiliknya. Sebagai contoh, ayah menghibahkan kereta kepada anak, ibu menjual beg kepada kawannya dan sebagainya. Harta tersebut bukan lagi hak milik arwah bahkan menjadi hak milik kepada penerima, pembeli dan sebagainya.

Maka begitulah juga situasi akaun SSPN yang mana duit tersebut adalah hak milik anak, maka ia hendaklah dikembalikan kepada pemiliknya. Pendeposit adalah pemegang amanah yang menguruskan akaun bagi pihak anak.

Sehubungan dengan itu, tambahan daripada Pegawai PTPTN, Cik Rafidah Sidek mengatakan:

Anak-anak yang belum cukup umur, tidak boleh buka akaun bank, sama juga dengan SSPN yang meletakkan had umur 16 tahun bagi pembukaan akaun untuk diri sendiri. Maka perlu ada pendeposit (ibu bapa penjaga) dan penerima manfaat (anak) bagi membuka akaun SSPN yang diperkenalkan untuk penabungan pendidikan anak.

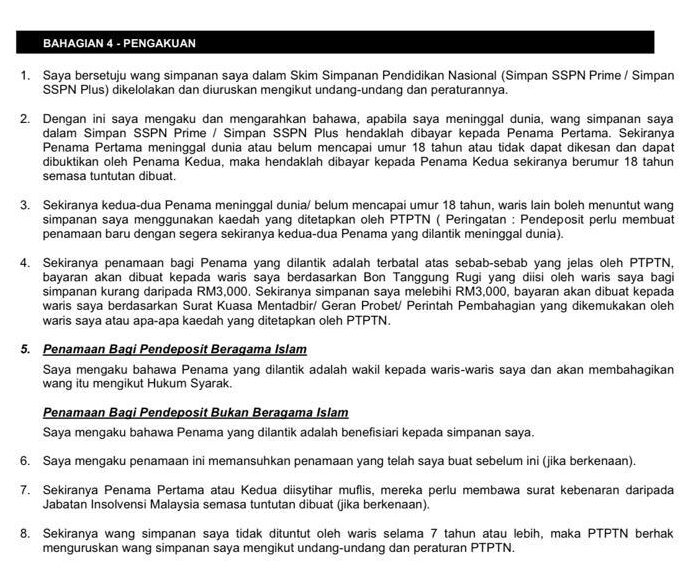

PTPTN juga telah menyediakan option PENAMA bagi setiap akaun SSPN yang dibuka agar pengurusan duit simpanan lebih mudah dan menjimatkan masa apabila berlaku kematian pendeposit. Justeru itu, pendeposit digalakkan membuat PENAMA atas akaun SSPN masing-masing semasa hayatnya pada bila-bila masa di kaunter PTPTN yang berhampiran

Penama bertanggungjawab untuk mentadbir (bagi orang yang beragama Islam) atau menerima (bagi orang yang bukan beragama Islam) dengan segera tanpa perlu mengemukakan Geran Probet/ Surat Kuasa Mentadbir/ Perintah Pembahagian setelah kematian pendeposit.

Pengurusan faraid adalah di luar bidang kuasa PTPTN. PTPTN sentiasa prihatin dan kini dalam usaha untuk memperkenalkan Hibah Amanah ke atas Simpan SSPN.

Saya turut mencadangkan pendeposit menyimpan dalam SSPN membuat PENAMA dan memaklumkan kepada PENAMA yang dilantik bahawa duit simpanan ini adalah hak milik penerima manfaat (anak).

Cadangan

Jalan keluar berkenaan masalah simpanan akaun SSPN (buat masa ini), sebaiknya jika simpanan tersebut adalah duit anak, maka diletakkan di Tabung Haji atau mana-mana bank yang sememangnya pemilikan hak anak. Oleh itu, gunakan akaun SSPN yang pendeposit membuat simpanan awal yang mana hak tersebut untuk anak tetapi tidak diserah milik lagi kepada anak. Maka jelaslah bahawa ia menjadi pusaka pendeposit apabila berlaku kematian.

Nota: Penjelasan daripada SSPN. (Tekan sini)

Jika lihat kepada penerangan SSPN ini memberitahu kita bahawa akaun SSPN perlu difaraidkan. Namun, tuan puan diberi pilihan untuk buat dokumen hibah dll. Erti kata lain, jika ibu ayah sememangnya menghadiahkan kepada anak tersebut, maka dah jadi hak anak. Begitu juga duit raya anak, duit hadiah anak, ibu ayah sebagai pemegang amanah.

Isu perlu difaraidkan itu perlu diperhalusi kerana ilmu faraid juga mengasingkan harta pusaka dan bukan pusaka. Hak anak tetap haknya walaupun pendeposit meninggal dunia mengikut hukum syarak. Yang perlu difaraidkan adalah harta yang sememangnya hak milik pendeposit yang telah menjadi pusaka.

Penjelasan oleh SSPN tidak sentuh tentang duit anak yang disimpan dalam akaun SSPN. Makanya, penjelaskan kali ini menjelaskan lagi penjelasan tersebut dan sememangnya tiada pertembungan tetapi perlu kepada perhalusi isu pemilikan. Ini kerana harta yang pusaka adalah harta kematian pemiliknya dan harta yang dipegang sebagai amanah perlu dikembalikan kepada pemilik asalnya.

Kesimpulan

Semoga ada penambahbaikkan bagi SSPN supaya jelas isu pengamanahan dan penghibahan ini. Semoga penjelasan ringkas ini memberikan satu input baru kepada kita semua sebagai pendeposit untuk anak-anak.

Penafian

Penjelasan ini berdasarkan pemerhatian saya (penulis) dengan melihat hujah bertulis dan penjelasan video oleh pihak-pihak tertentu dan tiada kaitan dengan keputusan oleh mana-mana organisasi termasuk Wasiyyah Shoppe Berhad. Barangkali ada yang berpendapat ia sebagai pusaka pendeposit berdasarkan borang akuan, maka itulah yang difahami secara zahirnya. Jika ia melihat kepada hukum pemilikan, kita akan lihat pemilikan tersebut adalah penerima manfaat iaitu anak.

Allahu A’lam.

Penutup

Alhamdulillah, maka berakhirlah penjelasan ringkas tentang akaun SSPN. Sebaiknya ibu bapa membuat perancangan harta awal termasuklah perancangan terhadap akaun SSPN anak. Sekiranya tuan puan ada hasrat perancangan harta, maka tuan puan boleh hubungi Abu Nuha (+6014-5241281).