Saya Abu Nuha Nuwairah, Perunding Pewarisan Wasiyyah Shoppe Berhad sejak tahun 2022. Saya juga merupakan lepasan syariah daripada Universiti Islam Imam Muhammad ibn Saud, Riyadh. Insya Allah, saya boleh bantu tuan puan berkaitan dengan pewarisan.

Isi Kandungan

Pendahuluan

Ramai waris keliru tentang bila Cukai Keuntungan Harta Tanah (CKHT) akan dikenakan selepas urusan pusaka selesai dan harta (seperti rumah atau tanah) diturun milik kepada nama waris.

Persoalan utama yang sering timbul:

Adakah CKHT dikira berdasarkan tempoh pegangan si mati atau tempoh pegangan waris selepas turun milik?

Mari kita fahami satu per satu.

Apa Itu CKHT (Real Property Gains Tax)?

CKHT ialah cukai yang dikenakan apabila seseorang menjual harta tanah atau saham dalam syarikat harta tanah dan memperoleh keuntungan daripada penjualan tersebut.

Cukai ini dikawal di bawah Akta Cukai Keuntungan Harta Tanah 1976 (Akta 169).

Prinsip asasnya mudah:

Cukai hanya dikenakan apabila berlaku pelupusan aset (iaitu jual, pindah milik, hibah berbalas, dll.) dengan keuntungan.

Siapa Pemilik & Bila Dianggap Diperoleh?

Dalam konteks pusaka:

- Sebelum turun milik, pemilik masih dianggap si mati.

- Selepas turun milik, apabila nama waris telah didaftarkan dalam geran, waris kini dianggap pemilik baharu.

Maka, tarikh turun milik kepada waris dianggap sebagai tarikh pemerolehan baharu bagi tujuan CKHT.

Tempoh Pegangan Kira Dari Siapa?

Ada dua situasi utama:

Pertama, jika harta telah turun milik kepada waris dan kemudian dijual:

- Tempoh pegangan dikira bermula dari tarikh turun milik (nama waris dimasukkan dalam geran).

- Jika waris menjual dalam masa kurang daripada 5 tahun selepas tarikh turun milik, maka CKHT akan dikenakan.

- Namun waris boleh memohon pengecualian CKHT sekali seumur hidup jika harta itu adalah rumah kediaman sendiri.

Contoh: Rumah arwah dimiliki 15 tahun. Selepas turun milik kepada waris pada tahun 2024, waris jual pada 2026. Pegangan waris cuma 2 tahun, maka CKHT dikenakan. Tetapi boleh mohon pengecualian sekali seumur hidup.

Kedua, jika jualan dibuat melalui Perintah Jualan (contohnya dalam pentadbiran pusaka):

- Tempoh pegangan mengikut tarikh kematian si mati, bukan tarikh turun milik.

- Ini kerana harta masih dianggap milik simati dan belum dipindahkan ke nama waris.

- Jadi jika si mati telah pegang harta lebih daripada 5 tahun, tiada CKHT dikenakan.

Contoh: Si mati beli rumah pada 2005, meninggal pada 2022. Pentadbir jual rumah pada 2023 melalui Perintah Jualan , maka tidak dikenakan CKHT, sebab tempoh pegangan dari tarikh pemerolehan si mati sudah melebihi 5 tahun.

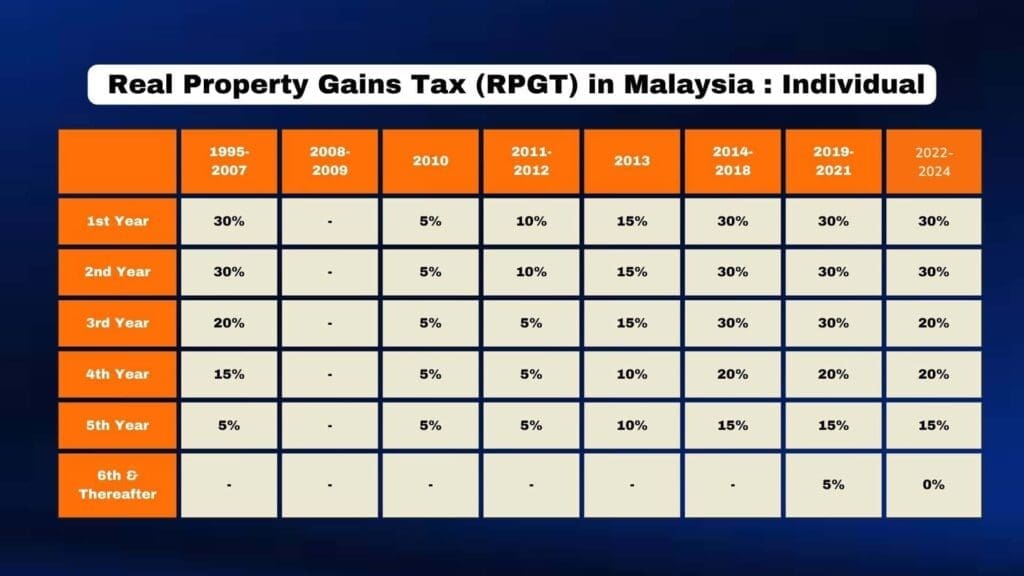

Berapa Kadar CKHT Dikenakan?

Berdasarkan jadual LHDN sebelum ini:

Nilai Pemerolehan & Nilai Pelupusan

Dalam kes pusaka, nilai pemerolehan bagi waris ialah nilai pasaran semasa pada tarikh turun milik (bukan nilai beli asal oleh si mati). Jika tiada penilaian rasmi dibuat, LHDN akan menentukan sendiri nilai pasaran.

Sekiranya waris menjual pada harga sama atau lebih rendah daripada nilai pemerolehan, tiada keuntungan – maka tiada cukai dikenakan.

Cara Mohon Pengecualian CKHT

Waris boleh memohon pengecualian CKHT sekali seumur hidup di bawah Perenggan 2, Jadual 4 Akta CKHT 1976, tertakluk kepada syarat:

- Harta tersebut digunakan sebagai rumah kediaman pemilik (bukan rumah sewa),

- Tidak pernah memohon pengecualian sebelum ini.

Permohonan dilakukan melalui borang CKHT 3B (Borang Pengecualian) dan difailkan kepada LHDN dalam tempoh 60 hari selepas tarikh pelupusan.

Ringkasan

| Situasi | Tempoh Pegangan Diambil Dari | CKHT Dikenakan? |

|---|---|---|

| Harta belum turun milik, jual melalui Perintah Jualan | Tarikh simati beli | Tidak (jika > 5 tahun) |

| Harta sudah turun milik ke nama waris, kemudian dijual | Tarikh turun milik ke waris | Ya (jika < 5 tahun) |

| Waris mohon pengecualian rumah kediaman | – | Tidak dikenakan |

| Harga jual ≤ harga semasa turun milik | – | Tiada cukai sebab tiada keuntungan |

Nasihat Praktikal

Pertama, rancang lebih awal sebelum jual harta pusaka.

Jika baru turun milik, pertimbangkan tunggu cukup 5 tahun sebelum jual.

Kedua, dapatkan nasihat peguam dan jurunilai.

Nilai pemerolehan mesti jelas supaya laporan CKHT tepat.

Ketiga, pastikan urusan melalui peguam berlesen.

Semua transaksi jual beli atau hibah hartanah perlu dijalankan oleh peguam cara berdaftar di bawah Akta Profesion Guaman 1976.

Kesimpulan

Dalam isu CKHT bagi harta pusaka, tarikh turun milik menentukan bila waris dianggap memperoleh aset. Jika jual dalam tempoh kurang 5 tahun dari tarikh itu, CKHT akan dikenakan, melainkan dibuat melalui Perintah Jualan (di mana tempoh diambil dari tarikh simati beli).

CKHT bukan hukuman, tapi kawalan terhadap pelupusan aset untuk elak spekulasi. Namun bagi waris pusaka, ia memerlukan perancangan bijak agar tidak membayar cukai yang boleh dielakkan secara sah.