Saya Abu Nuha Nuwairah, Perunding Pewarisan Wasiyyah Shoppe Berhad sejak tahun 2022. Saya juga merupakan lepasan syariah daripada Universiti Imam Muhammad Ibn Saud, Riyadh. Insya Allah saya boleh bantu tuan puan berkaitan dengan pewarisan.

Perkongsian kali ini adalah respon saya terhadap penjelasan pihak PTPTN berkaitan dengan akaun SSPN. Penjelasan ini melengkapkan penjelasan lepas. (Tekan sini)

Kenyataan Tentang SSPN

Betul ker simpanan Simpan SSPN kena faraid?

Ok. Hampir seminggu berlalu, diakui kami masih terima soalan ini.Sebelum kita terus kepada jawapannya, izinkan kami ceritakan info dan manfaat simpanan Simpan SSPN.

Awalnya SSPN diperkenalkan untuk galakkan ibubapa menabung bagi tujuan pendidikan tinggi anak. Pada masa sama,untuk mengurangkan kebergantungan masyarakat dengan membuat pinjaman. Usaha murni ini bagi memastikan anak-anak tidak dibebani dengan hutang apabila tamat pengajian kelak.

Ada 2 jenis kategori had umur untuk buka akaun Simpan SSPN.

Kategori 1 –

Ibu bapa/ penjaga yang sah/ warganegara Malaysia yang lain buka akaun untuk penerima manfaat yang berumur 1 hari sehingga mencapai umur 29 tahun.

Umur Pendeposit : 16 tahun hingga 65 tahun.

Umur Penerima Manfaat: 1 hari sehingga mencapai umur 29 tahun.

Kategori 2 –

Akaun dibuka untuk diri sendiri (akaun individu).

Umur Pendeposit/Penerima Manfaat : 16 tahun hingga 65 tahun.

Nota : Penerima manfaat boleh jadi anak / cucu / adik-beradik / diri sendiri.

Bagi persoalan mengenai faraid, kita akan kecilkan skop dan fokus kepada Kategori 1 . Iaitu ibu/bapa yang buka akaun untuk anak. Bawa maksud ibu/bapa adalah pendeposit dan anak adalah penerima manfaat. Ibu/bapa deposit duit ke dalam akaun Simpan SSPN anak.

Apa manfaat yang ibu/bapa layak apabila buka akaun Simpan SSPN untuk anaknya?

1. Dividen

2. Pelepasan Cukai Taksiran Sehingga RM8,000 setahun

3. Perlindungan Takaful

– SSPN Prime : Perlindungan takaful RM to RM dan khairat kem4tian

– SSPN Plus : 6 manfaat perlindungan takaful mengikut pakej SSPN Plus

4. Geran Sepadan. (Hanya ditawarkan dalam SSPN Prime sahaja)

Orang yang buka atas diri sendiri layak dividen dan perlindungan takaful. Tetapi tidak layak untuk pelepasan cukai taksiran SSPN dan geran sepadan.

Datuk / Nenek yang jadi pendeposit buka akaun SSPN untuk cucunya layak dividen.

Abang / Kakak yang jadi pendeposit buka akaun SSPN untuk adiknya layak dividen.

Dah sampai sini, kami harap kalian masih bersama dan mula faham mengenai definisi pendeposit atau penerima manfaat Simpan SSPN ini.

Jadi, kita kembali kepada persoalan. Adakah simpanan Simpan SSPN perlu difaraid?

Jawapannya YA.

Walaupun ibu/bapa buka akaun Simpan SSPN untuk anak. Kena ingat yang ibu/bapa merupakan pendeposit. Anak pula dikelaskan sebagai penerima manfaat. Sistem menetapkan pemegang akaun Simpan SSPN ikut nama pendeposit.

Sekiranya nak buat pengeluaran atau penutupan akaun SSPN, duit SSPN akan dikreditkan ke dalam akaun bank ibu/bapa yang jadi pendeposit. Bukan akaun bank anak.

Apabila berlaku kematian kepada ibu/bapa (pendeposit), apa-apa harta termasuk simpanan SSPN akan jadi pusaka. Dan harta pusaka perlu lalui proses faraid.

Kami akui ada kebimbangan di kalangan ibu/bapa mengenai faraid. Iya lah, dah simpan untuk anak-anak. Apabila berlaku kematian, simpanan SSPN jadi pusaka dan ianya perlu lalui proses faraid.

Sebenarnya, ada penyelesaian lain yang boleh diusahakan berdepan dengan isu ini.

1. Sekiranya anak genap umur 16 tahun, boleh usaha anak buka akaun Simpan SSPN atas diri sendiri. Kemudian pindahkan baki simpanan Simpan SSPN daripada akaun sedia ada ke akaun baru anak.

Akan tetapi, jangan terus tutup akaun sedia ada sekiranya ibu/bapa masih ingin menikmati manfaat SSPN.

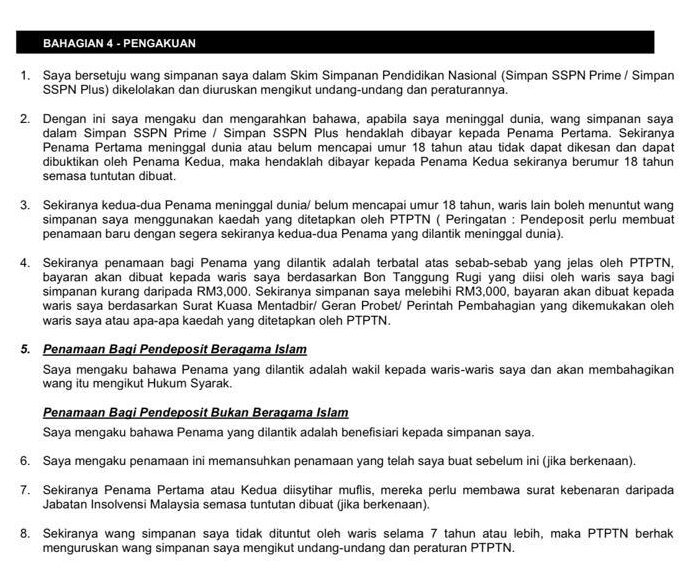

2. Ibu/bapa boleh buat penamaan Simpan SSPN. Penamaan Simpan SSPN tidaklah melangkaui proses faraid. Ada 2 kelebihan jika membuat penamaan Simpan SSPN.

– Ia bantu memudahkan urusan pengeluaran simpanan Simpan SSPN apabila berlakunya kematian pendeposit.

– Membolehkan pihak PTPTN melepaskan simpanan Simpan SSPN ke atas akaun pendeposit yang telah meninggal dunia kepada orang yang dinamakan untuk mentadbir (bagi orang yang beragama Islam) atau menerima (bagi orang yang bukan beragama Islam) dengan segera tanpa perlu mengemukakan Geran Probet/ Surat Kuasa Mentadbir/ Perintah Pembahagian

3. Ibu/bapa boleh usahakan buat hibah amanah melalui syarikat luar yang menyediakan perkhidmatan tersebut. Ada kos-kos lain yang mungkin akan dikenakan oleh penyedia hibah amanah ini.

4. Simpan SSPN juga sedang mengusahakan agar simpanan Simpan SSPN ini boleh dihibah kepada anak. Proses ini diakui memakan masa. Sama-sama doakan agar usaha ini dipermudahkan dan memberi nilai tambah kepada pelanggan setia kami.

Teruskan menyimpan bersama kami. Terima kasih di atas sokongan kuat daripada kalian semua.

Persoalan

Penjelasan di atas menunjukkan bahawa akaun SSPN perlu difaraidkan. Hal ini jelas jika ibu ayah sebagai pendeposit memasukkan duit mereka di dalam akaun tersebut sebagai simpanan untuk anak-anak.

Dari segi status pemilikan dan juga peraturan yang digunakan dalam produk SSPN ini menyatakan bahawa ia perlu diurus mengikut hukum syarak.

Poin nombor lima menyatakan “….. akan membahagikan wang itu mengikut hukum syarak”. Maka, penjelasan oleh Pihak PTPTN dalam status di facebook bertarikh 22 jun 2024 menjelaskan perkara tersebut.

Bagi saya hal ini jelas sekiranya duit yang dimasukkan oleh pendeposit tersebut adalah hak milik mereka iaitu ibu ayah. Sekiranya berlaku kematian, maka duit tersebut melalui proses pengurusan pusaka atau dimasukkan ke dalam akaun penama untuk memudahkan pembahagian faraid.

Namun begitu, persoalan yang timbul adalah bagaimana pula jika duit yang disimpan di dalam akaun SSPN adalah hak milik anak. Barangkali duit tersebut adalah duit raya, duit hadiah dan sebagainya. Adakah ia pun perlu difaraidkan jika kematian ibu ayah tersebut?

Persoalan ini tidak dijelaskan pun di dalam penjelasan SSPN, bahkan ia masih menjadi kekeliruan. Jelas di dalam pemilikan seseorang tidaklah berpindah secara automatik dengan polisi yang ditetapkan oleh sesuatu institusi, bahkan memerlukan keabsahan dari segi syariat.

Dalam kes ini, hak anak yang disimpan di dalam akaun SSPN adalah haknya dan ibu ayah sebagai pendeposit ke dalam akaun tersebut bertindak sebagai pemegang amanah bagi pihak anak. Oleh sebab itulah persoalan yang ditimbulkan, adakah ia perlu difaraidkan? Jika perlu difaraidkan, maka perkara ini telah menzalimi hak anak.

Setelah saya mengamati kes ini dan saya berbincang dengan pengajar faraid tentang isu ini, mereka juga berpandang bahawa hak anak yang dipegang oleh ibu ayah di dalam akaun tersebut bertindak sebagai pemegang amanah.

Adakah hal ini bertembung dengan statut yang di tetapkan oleh pihak PTPTN dengan lihat pengakuan (seperti di dalam gambar) iaitu “…… akan membahagikan wang itu mengikut hukum syarak”? Hal ini dijawab oleh Tuan Ahmad Termizi Abdullah, peguam syarie di dalam group tertutup:

……. dalam peraturan SSPN ditulis ikut hukum syarak tetapi tidak tulis kena bahagi ikut faraid.

Kenapa pegawai tu kata hukum syarak itu faraid. Hukum syarak tidak semestinya faraid.

Pengamanahan juga adalah hukum syarak. Bahkan pengamanahan boleh wujud secara lisan. Dan pengamanahan tidak perlu kepada qabul, memadai lafaz/akad menjadikan sesuatu harta itu sebagai harta amanah. Benefisiari tidak perlu qabul.

Hakikatnya sebenarnya penjelasan oleh pihak SSPN di dalam facebook tersebut telah mengkhususkan hukum syarak itu adalah pembahagian faraid. Sedangkan memulangkan kembali harta amanah iaitu hak anak juga termasuk hukum syarak dan tidak semestinya difaraidkan.

Ini kerana di dalam ilmu faraid juga ada menerangkan tentang pengasingan harta yang bukan milik si mati seperti harta yang dipinjam, harta yang diamanahkan, harta yang telah dihibahkan dan sebagainya perlu diserahkan kepada pemilik asal. Begitulah hak anak di dalam akaun SSPN perlu diserahkan kepada anak.

Kesimpulannya, di sini jelaslah bahawa penjelasan SSPN sebenarnya merujuk kepada hak pemilikan pendeposit sahaja iaitu ibu ayah. Namun, penjelasan tentang harta anak tidak dijelaskan. Oleh itu, saya harapkan pihak SSPN membuat penjelasan khusus hal ini kepada rakyat Malaysia supaya tidak berlaku kekeliruan.

Cadangan

Oleh kerana isu ini panas dibahaskan oleh pihak-pihak sama ada pihak PTPTN mahupun pihak lain, saya melihat beberapa cadangan untuk keluar daripada khilaf ini.

Pertama, hanya duit pendeposit sahaja yang dimasukkan ke dalam akaun SSPN. Maka jelaslah bahawa hak tersebut adalah hak pendeposit. Sekiranya berlaku kematian, maka ia menjadi pusaka pendeposit.

Kedua, letakkan duit anak di Tabung Haji atau mana-mana akaun bank yang jelas menyatakan bahawa pendeposit adalah pemegang amanah sahaja supaya tidak timbul pusaka siapa selepas berlakunya kematian.

Ketiga, pihak PTPTN perlu bertindak segera untuk menjelaskan dan membuat tindakan seperti penyediaan hibah amanah dan sebagainya supaya isu ini cepat diselesaikan.

Allahu A’lam.

Penafian

Perkongsian dikongsi berdasarkan pemerhatian penulis sebagai sudut pandang seorang yang berada di dalam bidang syariah berkaitan isu ini dan penjelasan ini tidaklah mewakili mana-mana pihak termasuk Wasiyyah Shoppe Berhad.

Bacaan lepas : Penjelasan akuan SSPN jadi milik siapa dan pusaka siapa?

Alhamdulillah, maka berakhirlah perkongsian saya kali ini berkaitan dengan SSPN setelah melihat jurang yang tidak dijelaskan oleh pihak PTPTN. Semoga perkongsian ini menjelaskan lagi yang keruh.